主要テーマ

当社が、地域に密着したリスクマネー供給(主に証券会社やファンド)を支援する立場や、資本市場の裾野拡大の為に取組む主要なテーマは、以下の様なものがあります。

政府による2021年度成長戦略実行計画において、資本市場関連では

①IPOにおける価格設定プロセスの見直し

②SPAC制度の検討

③私募取引の活性化に向けた環境整備、

の3点でしたが、それぞれの関係者による検討の共通するベクトルとして、相応のリスクを負うことが可能なプロの投資家(特定投資家)を活用があげられています。

また、個人の特定投資家についても、プロ投資家要件をより柔軟化しようとしており、この部分は今夏にも関係法令の改正が予定されています。

資産流動化は、主に事業用不動産などを証券化することですが、地方証券会社などにとって地元に必要な事業資産を流動化し、地域の投資家に販売する仕組みとして重要です。

基本的な仕組みとしては、以下の様になっていますが、

投資対象とする実物不動産をそのまま若しくは信託受益権化して保有するのはⒶビークルですが、これはあくまでも不動産保有・運用の法的形式を整えることが目的で、実質的なスキームの構築や資産運用は、外部のⒷ運用者に委託されます。

不動産保有の為の資金は、金融機関などからのⓒ借入れや、投資家からのⒹ出資で充当されますが、ⓒでは銀行のローンに劣後して機関投資家等向けの社債が発行されることもあります。

また、Ⓓにおいては、対象不動産の利用目的によっては政策金融に関係したファンドの資金が優先出資として入ることや、対象不動産を利用して事業を行う者が劣後出資を行うこともあり、出資の優先・劣後構造(事業終了時の元本リスク)により利益配当は異なります。

Ⓐのビークル別に証券化内容を見ますと、以下に類型化することが出来ます。

GK-TK(合同会社-匿名組合)方式:投資家への販売は金融商品取引法

ビークルⒶは合同会社で、運用者Ⓑは投資運用会社(金商法業者)となり、借入ⓒは銀行のノンリコースローン(非遡及融資)、投資Ⓓは匿名組合出資となります。

対象不動産の信託受益権化が基本ですが、投資運用会社が不特法の特例事業における3号事業者である場合は実物不動産も合同会社で保有することが出来きます。このスキームは、ⒶやⒷに係るコストを他の証券化スキームに比べると低く抑えることが出来き、特に実物不動産保有であれば、信託受益権化のコストも負わないので、比較的小規模の不動産証券化案件に利用されています。

なお、Ⓓの劣後出資者は最もリスクを負っていますが、売却時には運用の成功によって他の出資者より配当収益が大きくなります。

TMK(特定目的会社)方式:投資家への販売は金融商品取引法

ビークルⒶは資産流動化計画に基づいて関係者により設立された特定目的会社で、不動産の運用(実物不動産、信託受益権)はここが行うが、物件の売却に関しては運用者Ⓑ特定資産管理処分受託者が、特定資産の管理処分の委託を受けることが出来ます。

但し、前述の関係者全員の事前承諾が必要となっています。借入ⓒでは機関投資家が特定目的融資や特定社債(融資より劣後)で資金を提供します。

投資Ⓓでは優先出資とそれに劣後する特定出資により、投資家より資金が出資されます。

リート(投資法人)方式:投資家への販売は金融商品取引法

ビークルⒶは投資法人で実物不動産、信託受益権を保有・運用します。

但し実際の運用実態は資産運用の委託を受ける運用者Ⓑの資産運用会社が行ます。資産運用会社は宅建業法に規定する取引一任代理等の認可と金商法に基づく金融商品取引業者(投資運用業)の登録が必要で、投資法人の設立や運営も実務的に行います。なお、この資産運用会社のコストは相応に掛かるので、運用資産の拡大を目指す傾向がリートにおいては強いようです。

借入ⓒでは銀行や機関投資家からの借入に加えて、最近では投資法人債が増えていますが、J-REITの発行するものは格付が取得されているので個人投資家も投資することが可能です。

投資Ⓓは、投資口で投資法人における資本性の資金となりますが、この部分が証券取引所に上場されればJ-REIT、上場されていないものは私募リートと呼称されています。

不動産特定共同事業:投資家への販売も不動産特定共同事業法

不動産特定共同事業法は、現物不動産を資産とするファンドの運用を規制する法律ですが、証券化ビークルでの利用の為に、平成25年に「特例事業」制度ができ、証券化を目的として他の不動産特定共同事業者(3号事業者)に運用を委託したり、出資勧誘の委託を4号事業者に行うことが出来るようになりました。

更に、平成29年の不特法改正(施行は同年12月)において、地方創生に資する事業での利用などを想定して次の制度整備が行われています。

◇小規模不動産特定共同事業に係る特例の創設:空き家・空き店舗等の再生・活用事業に地域の不

動産事業者等が幅広く参入できるよう事業者の資本金要件を緩和など

◇クラウドファンディングに対応した環境整備:投資家に交付する契約締結前の書面等について、インターネット上での手続に関する規定を整備 など

なお、この法律に基づく不動産クラウドファンディングの概要と現状は以下の様になっています。

IPO(Initial Public Offering:新規株式公開)は、市場において非常に関心の高いテーマですが、見る角度によって異なった面を見せることがあります。企業の立場、投資家の立場、そして証券会社のビジネスや行政の立場から、それぞれの課題があります。

証券会社におけるIPOビジネスの概要

先ず、証券会社(主幹事証券)にとってのIPOビジネスは、次の2点です。

※簡易説明図:IPOビジネス概要

♦IPOコンサルティング

これは、上場を希望する為に企業に対して、取引所に上場する為に必要な体制整備を指導し、上場までの資本政策などに対してもコンサルティングを行うことで、企業よりフィーを受け取ります。実働する部門は、公開引受部門や法人営業部門ですが、年間契約で上場までの指導を行います。その収益イメージは、例えば年間1000万円のコンサルティング・フィーを100社抱えると年間10億円の収益となります。

IPOコンサルティングは、監査法人系アドバイザーなどでも行うことは可能ですが、やはり投資家や取引所に直接つながる機能を持つ証券会社が優位です。

♦上場時の売出し・新株発行の為の引受手数料等

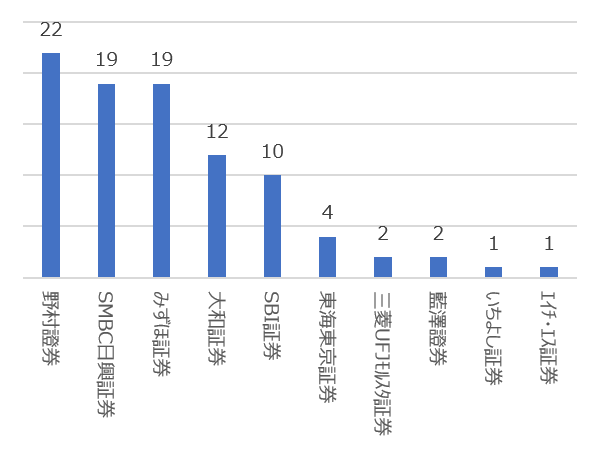

企業の上場時において、名目的に上場審査を行うのは取引所ですが、実質的に上場審査内容をリードし、引受審査を実行するのは証券会社の審査部門です。この機能は非常に重要ですが、東京証券取引所において、主幹事候補として認められているのは、現在、次の17社です。この部分の審査手数料や、上記IPOコンサルティングの上場成功報酬手数料を上場企業に課す場合があります。

また、証券会社の収益として大きい部分は、上場時の売出し・新株発行に係わる引受手数料です。この引受手数料は、企業と主幹事証券会社の合意で決定されますが、実質的に手数料を支払うのは投資家側です。仕組みは次の様になります。

A=公開価格(募集価格)←投資家が証券会社に支払います。

B=発行価額若しくは売出価格←上記を受け取った証券会社が、企業若しくは売出し人に支払います。

つまり、A-Bが証券会社側の実質的引受手数料となります。(この方式は、スプレッド方式の手数料と呼称されます。)

投資家にとってのIPO

投資家にとって、IPOは新たに上場する成長企業に投資する大切な場です。特に、個人投資家にとっては、主幹事証券会社や取引所のチェックを受けた上での上場ということが重要で、多くの投資ニーズを集める場合が多いのですが、売出しや新株発行による新規公開株式は株数が限られており、その為、投資家の関心は短期的に集中して、上場直後は短期的株価の上昇を演じがちです。

課題は、新規上場企業が期待に沿って成長し、それに伴って投資ニーズも更に拡大していくことが望まれますが、現状は主幹事証券会社の眼力に頼ることになります。

上記につき、2018年7月~2019年6月まで新規上場した企業92社につき、初値の状況・1年後の株価・上場後の業績として、事例を調査してみました。

♦IPO後の株価変動状況(2018.7.1~2019.6.30 初値が付いた上場銘柄(j-reit除く))

結果は、上記の表に示した通りですが、

・初値が公開価格を上回ったのは、92社中83社ですが、

・初値から1年後、株価が初値を上回っていたのが、92社中14社、

・業績(売上高)が、上場前より1年後増加していたのは、92社中78社でした。

上記の主幹事証券実績数

なお、新規株式公開の為の株価(公開価格)は、下記のプロセスにより、主幹事証券会社のリードのもとに企業が決定しますが、一般的にはIPOデスカウントと称して、流動性がないことを理由に理論価格より更に1~2割下げた価格で投資家需要調査を行うこともあります。

行政等にとってのIPO

行政や取引所等のIPOに関する基本的なスタンスは、新規・成長企業へのリスクマネー供給増加の為に、IPO企業数を増やすということですが、一方では、投資家保護の為、上場後の業績下方修正が相次ぐような状況に関しては、主幹事証券会社に対して審査業務の厳格化を求めることもあります。以下、IPOに関する事項毎に行政等の取組みを纏めました。

♦公開価格の適正な値付けの為に

・2007年11月 日本証券業協会による 「公開価格の値付プロセスに関するルール」が施行

♦IPO株式の個人投資家への公正な配分について

・2012年1月 日本証券業協会により、IPO株式に関する新たな配分ルールを整備、原則として、IPO株式を引き受ける証券会社において、個人顧客への配分予定数量の10%以上について抽選により 配分先を決定する。

♦IPO監査法人難民を解消するための取り組み

・2019年12月 金融庁は、株式新規上場に係る監査事務所の選任等に関する問題につき、関係者で連絡協議を行うため「株式新規上場(IPO)に係る監査事務所の選任等に関する連絡協議会」を設置

・2020年3月27日 株式新規上場(IPO)に係る監査事務所の選任等に関する連絡協議会報告書公表、内容は、以下。

---IPOを目指す企業に対する質の高い監査の提供に向けた環境整備

◎監査法人等が取組むべき事項

【日本公認会計士協会】

• IPO監査の新たな担い手となる(大手・準大手以外の)「中小監査事務所のリスト」の作成・公表、当該事務所に対する専門的知見やノウハウの共有

• 中小監査事務所、IPOを目指す企業、証券会社、ベンチャーキャピタル等の関係者間での「対話の場」を設定

• IPO監査の経験を積んだ後に監査法人を退職した「独立開業の公認会計士」のネットワーク構築

• IPOを目指す企業向けのガイドブックの改訂と周知

【大手監査法人】

• IPO監査において引き続き重要な機能を発揮すべく、組織体制・人員配置の見直し

• IPOを目指す企業向けの相談窓口の設置・明確化

• 監査を受嘱しない場合の理由説明とフォローアップ

【準大手監査法人】

• 質の高いIPO監査を継続的に提供できるよう、組織体制・人員配置の見直し

• 他の監査法人や独立開業の公認会計士との連携・役割分担

◎証券会社 が取組むべき事項

• 公開指導・引受審査において、企業が選任した監査人と適切に連携

• 「中小監査事務所のリスト」を踏まえた主体的な取組み(「対話の場」への参加、IPO監査の新たな担い手となる中小監査事務所の紹介等)

• 引受証券会社が蓄積した専門的知見やノウハウを監査事務所とも共有

◎ベンチャーキャピタルが取組むべき事項

• 「対話の場」への積極的な参加を通じて、ハンズオン支援を充実

• IPO関連のハンズオン支援のノウハウをベンチャーキャピタル間で共有

◎ 取引所 が取組むべき事項

• IPO監査の担い手に期待することは、規模の大小ではなく監査品質であることを改めて周知

• IPOを目指す企業に求めること等について継続的に周知

◎IPOを目指す企業

(ⅰ)監査法人の限られたリソースを有効活用すべく、決算期を現行の多くの上場企業と異なる時期とする

(ⅱ)決算期から株主総会までの期間を見直し、有価証券報告書を株主総会前に提出することにより、株主・投資家に対する情報提供の一層の充実を図る

企業にとってのIPO

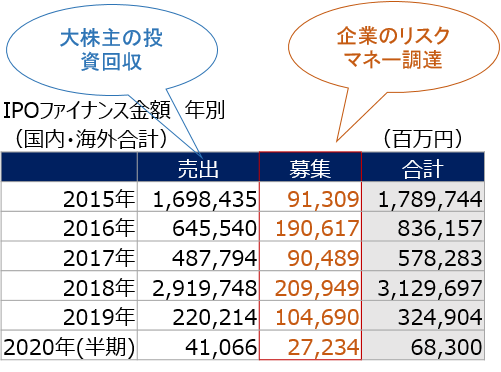

新規上場企業にとって、上場時に調達した資金で更なる成長を目指すというのが、投資家からみた理想的な形ではありますが、上場時に新株発行ではなく、大株主(親会社やベンチャーキャピタルなどのファンド等)の売出しが実際は多く、彼らの投資資金回収の場として利用されている側面も否定できません。

なお、2015年は日本郵政・かんぽ生命・ゆうちょ銀行の上場、2018年はソフトバンクの上場など大型の資金回収目的のIPOがあったため、売出しが大きく膨らんでいます。

金融業界や不動産業界から注目度の高いSTO(セキュリティトークン・オファーリング)ですが、2019年に法的整理がされ、2020年5月より施行された改正資金決済法及び同改正金商法(施行日は、2020年5月)により、ICO定義はICO(新たな仮想通貨を募集するもの)とSTO(Security Token Offering:将来的な何らかの利益配分を約するもの)に分かれています。

☆STOに関する期待とその背景

STOに関する期待は、2018年のICOバブルの影響が大きいと言えますが、日本においては金商法で電子記録移転権利(セキュリティトークン:ST)として制度整備されています。現状では、急騰する暗号資産からの資金シフト期待と、商品設計の自由さで注目を集めていますが、STは流動性が高い(一般の個人投資家も容易に購入・売買可能な設計)金融商品として、継続開示義務を負います。その為、証券会社など第1種金融商品取引業でなければ、取り扱うことが出来ません。

一方、不動産特定共同事業法による電子取扱業務(不動産クラウドファンディング)は、主に不動産関連会社によって営まれていますが、同業務は金融庁のガイドライン(2019年4月施行)に従う必要があります。

☆STOに関する現状

STOについては、現状は実証実験から試験的発行段階に差しかかった状況です。実証実験では、大和や野村などの大手証券グループ内で、ST社債を私募発行し、ブロックチェーン上での決済や保管を確認する段階です。一方、不動産関連会社では、STOプラットフォーム形成の目的とする動きはありますが、不動産クラウドファンディングからSTOへ進展する為のスキーム開発や体制整備段階と見られます。

STOは不動産証券化に有効な手段であると考えますが、その為には証券業界と不動産業界の協働によるSTO推進が必要ではないかと考えます。

☆試験的な事例としてのSBIのST債

SBIが試験的に一般投資家向けST債を2021年4月に発行しています。形式は通常の社債の形ですが、BOOSTRYが主導するブロックチェーンコンソーシアム「ibet

for Fin」を用いて発行・管理を行い、発行から期中管理、償還までの業務プロセスを電子的方法により行います。通常は、証券保管決済機構が行うことを代替します。

この試験的発行により、同時にセキュリティトークンの意義や、投資家ニーズの把握などSTOの現状の課題も見えてきます。

☆何故STOでなければならないか

STOは大きな可能性を秘めておりますが、その為には、何故STOでなければならないか、発行者も投資家も納得する必要があり、その為のスキーム開発と取り組みが期待されるところです。

例えば地域における不動産流動化と地域通貨などの結びつきや、特定事業の不動産流動化とその事業で利用可能なポイント付与の両立などが考えられます。