証券税制

証券税制の流れと課題~「貯蓄から投資へ」の進め方 (2014年8月4日)

個人の投資に税制が影響することが非常に大きかったのは事実です。例えば2013年に約9兆円近く個人が日本株を売り越したのは、譲渡益課税の軽減措置が終了することが大きな要因でしたし、現在官民一体で拡張・拡大策を進めるNISAは、個人の非課税投資制度です。

少し使い古された感もしますが“貯蓄から投資”に向けて個人の金融資産が動くため、NISAなどの非課税投資制度や金融所得一体化(各金融商品間の損益通算の進め方など)に向けた今後の取り組みが注目されています。

その証券税制に関して、過去からの変遷と今後の予定を今一度なぞってみることで、今後の課題などについて見直してみました。

☆ 証券税制の流れと課題~「貯蓄から投資へ」の進め方

・証券税制の変遷と課題

・金融所得一体課税の進め方

・非課税投資制度への期待

・業界の取組みと変化、そして可能性

有価証券の譲渡益課税を中心に、過去の税制変更をまとめています。

※下記ボタンをクリックください。

NISAとは、少額投資非課税制度で、一般・つみたて・ジュニアの3種類の制度が用意されています。

一般NISA

NISAとは、2014年1月にスタートした、個人投資家のための税制優遇制度です。NISAでは毎年120万円の非課税投資枠が設定され、株式・投資信託等の配当・譲渡益等が非課税対象となります。

ジュニアNISA

ジュニアNISAとは、2016年度から始まった未成年者を対象とした少額投資非課税制度です。未成年者(0~19歳)を対象に、年間80万円分の非課税投資枠が設定され、株式・投資信託等の配当・譲渡益等が非課税対象となります。

つみたてNISA

つみたてNISAとは、特に少額からの長期・積立・分散投資を支援するための非課税制度です(2018年1月からスタート)。購入できる金額は年間40万円まで、購入方法は累積投資契約に基づく買付けに限られており、非課税期間は20年間であるほか、購入可能な商品は、長期・積立・分散投資に適した一定の投資信託に限られています。

金融庁令和2年度税制改正要望~NISA関連部分(2019年9月)

毎年8月に、金融庁が業界を取りまとめ税制改正要望を出しますが、NISAに関連した部分は以下です。

♦ NISAの恒久化・期限延長

現在、時限措置であるNISAについて、恒久措置とすること。特に、「つみたてNISA」については、 開始時期にかかわらず、20年間のつみたて期間が確保されるよう、制度期限(2037年)を延長

すること。

♦NISAの利用促進と利便性向上

・企業が従業員に対して一定の要件を満たす規約に基づき支給する、つみたてNISA奨励金に ついては、毎月1,000円を限度として非課税とすること(3年の時限措置)。

・利用者・金融機関双方の利便性向上を図る観点から、NISA口座の手続書類(開設・変更・廃 止等)の電子化を可能とすること。

令和2年度税制改正の大綱 ~NISA関連部分(2019年12月)

2019年12月12日に閣議決定された税制改正大綱におけるNISA関連部分は以下です。

♦一般NISAとつみたてNISAにつき、投資可能期間をそれぞれ5年延長し、一般NISAは2028年まで、つみたてNISAは2042年までとした。

♦一般NISAは、現行制度を2023年までとして、新制度として2024年から2028年までは、1階部分はつみたてNISAと同じ仕組みで年間非課税投資枠を20万円とし、1階部分を利用したものが2階部分の102万円の年間非課税投資枠を利用できるとした。なお、2階部分の投資商品から高レバレッジ等投資信託は除かれる。

♦ジュニアNISAについては、利用実績が乏しいことから延長せず、2023年をもって終了とした。なお、制度終了後の2024年からの既存口座の払い出し制限(本人が18歳になるまで非課税での資金の払い出しが出来ない)は解除するとした。

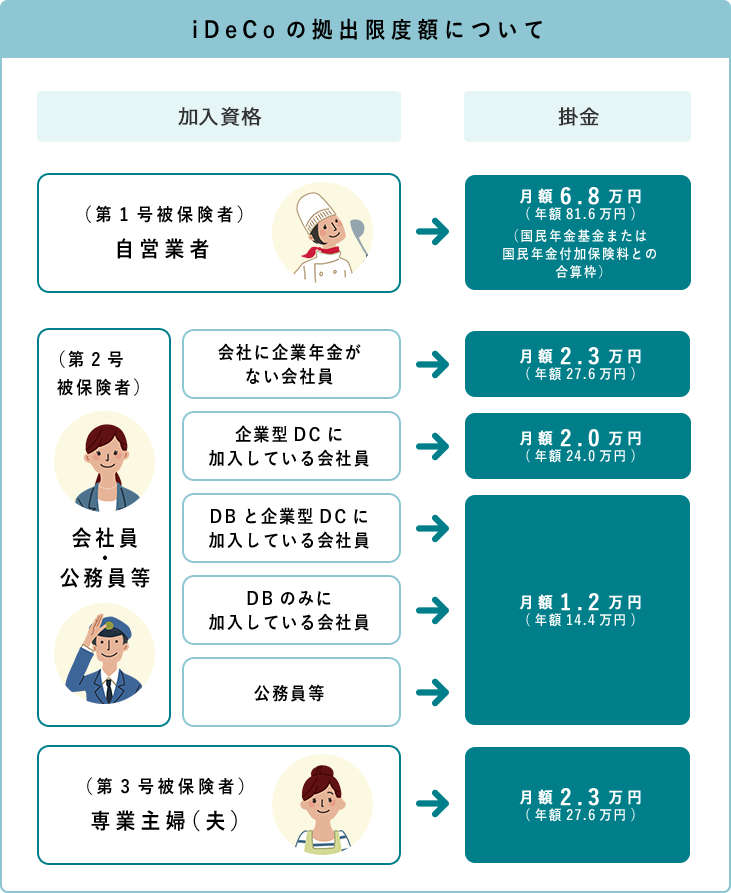

iDeCo(イデコ・個人型確定拠出年金)は、確定拠出年金法に基づいて実施されている私的年金の制度で、誰でも加入することが可能性です。(※企業型確定年金制度に既に加入されている方は、企業側での規約の変更が必要。) iDeCoでは、掛金、運用益、そして給付を受け取るときに、税制上の優遇措置が講じられています。

掛金の其々の限度額は、以下の通りです。(厚生労働省のHPより)

確定拠出年金制度(DC)そのものについては、下記をクリックしてください。

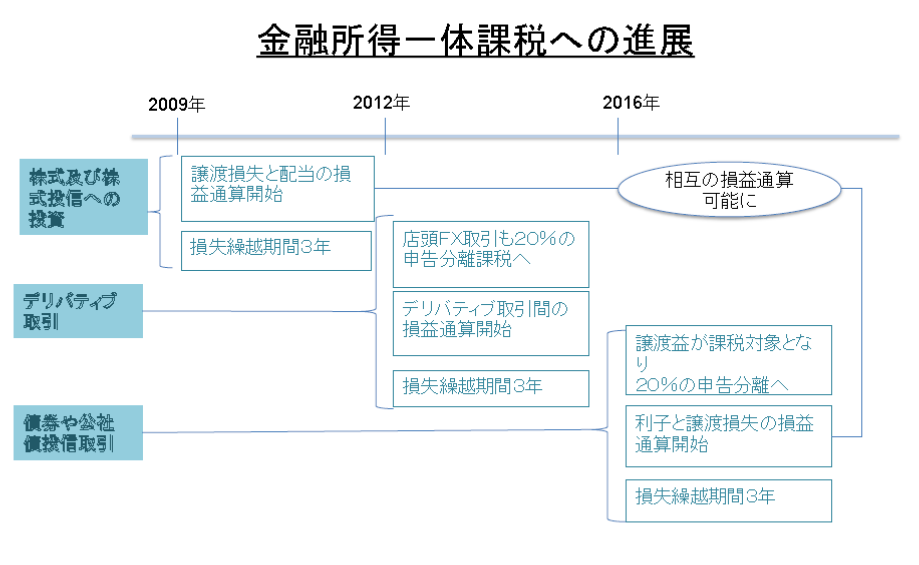

個人の金融所得課税に関して一体化を進めるとの基本方針は、政府税調金融小委員会報告(2004年6月15日)で決定されていました。その目的は、「貯蓄から投資へ」を政策的に進めることと、家計金融資産の効率的活用が経済活力維持の鍵となるとしており、その為、金融商品間の課税の中立性、簡素で分かり易い税制、一般の個人の投資リスクの軽減、などを進めるべきとしています。

実際の個人の投資に関する課税措置は以下の様な現状です。

※以下は財務省サイトより

♦金融所得課税の一体化

○ 税負担に左右されずに金融商品を選択できるように、税率等の課税方式を均衡化することが適当。

○ 金融商品間の垣根が低くなり、金融商品からのキャッシュフローを様々な所得分類に加工可能となっており、税率等の課税方式を 均衡化することが公正・中立・簡素の観点から必要。

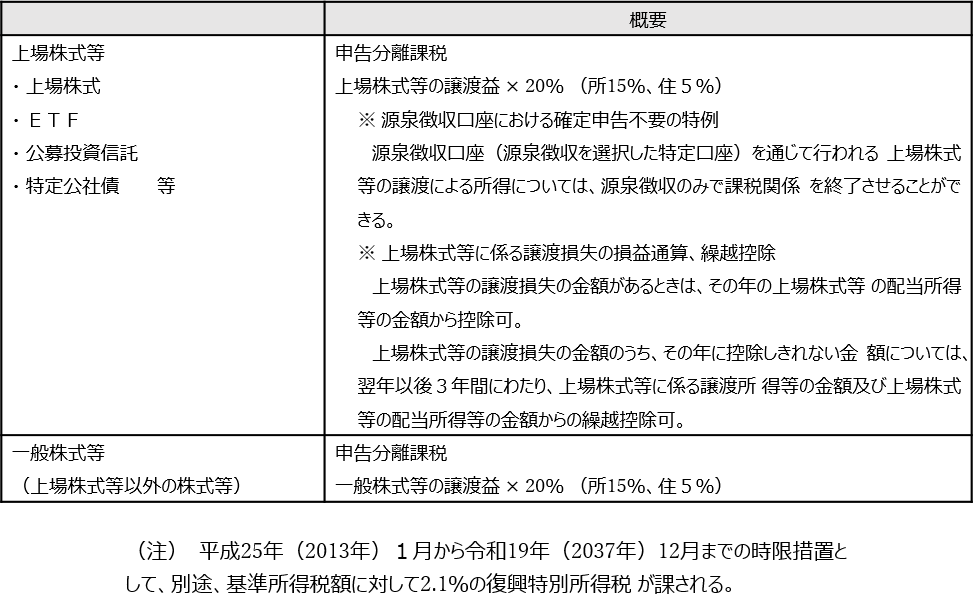

♦株式等譲渡益課税の概要

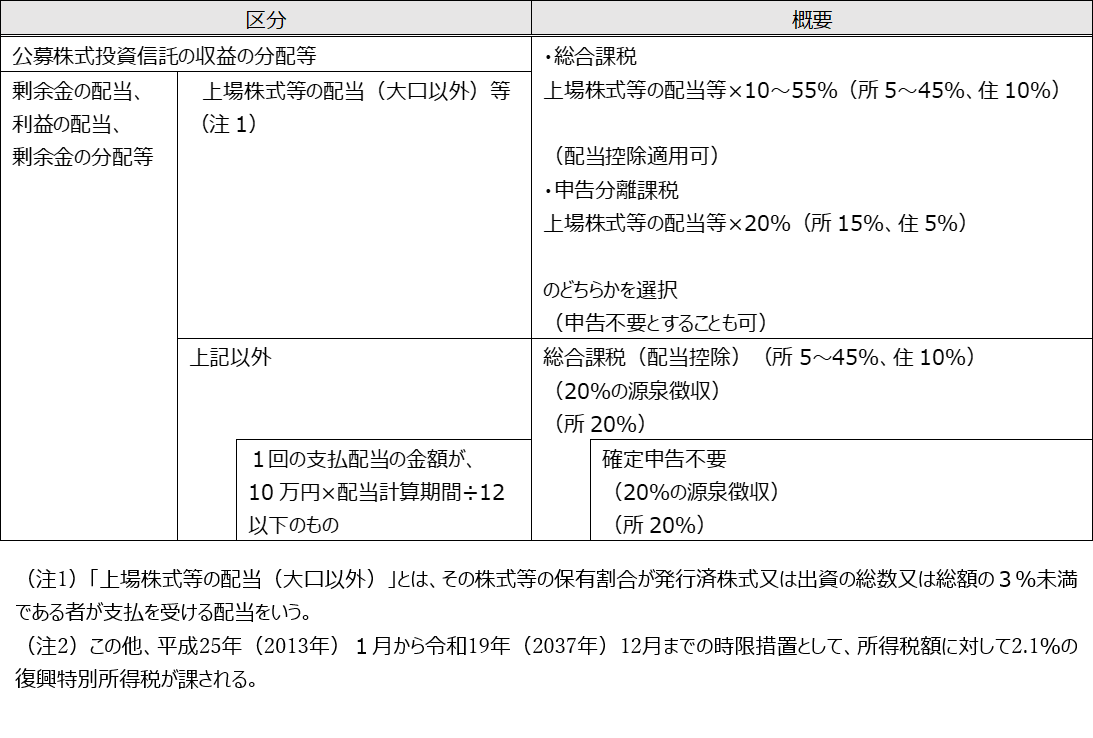

♦配当課税の概要

現時点での金融所得一体化の進捗は以下の様な状況です。