主要テーマ

当社が、地域に密着したリスクマネー供給(主に証券会社やファンド)を支援する立場や、資本市場の裾野拡大の為に取組む主要なテーマは、以下の様なものがあります。

仮想通貨バブルの時は、瞬時に100億円以上の資金を集めるICO(Initial Coin Offering)が注目を集めましたが、その後、令和元年改正資金決済法及び同改正金商法(施行日は、2020年5月)により、ICO定義はICO(新たな仮想通貨を募集するもの)とSTO(Security Token Offering:将来的な何らかの利益配分を約するもの)に分かれました。

☆STOは今後、どの様に進むか

これらICOやSTO実行の為には、自主規制(通常の証券会社が関わるものは、日本証券業協会の自主規制を遵守することが求められます。)が必要で、ICOについては日本暗号資産取引業協会の自主規制が2019年9月に制定されていますが、STOの方は、SBI証券や野村證券など大手証券により日本STO協会が新たに設立され、自主規制が2020年5月に制定されました。(※STO募集規制はこちら)

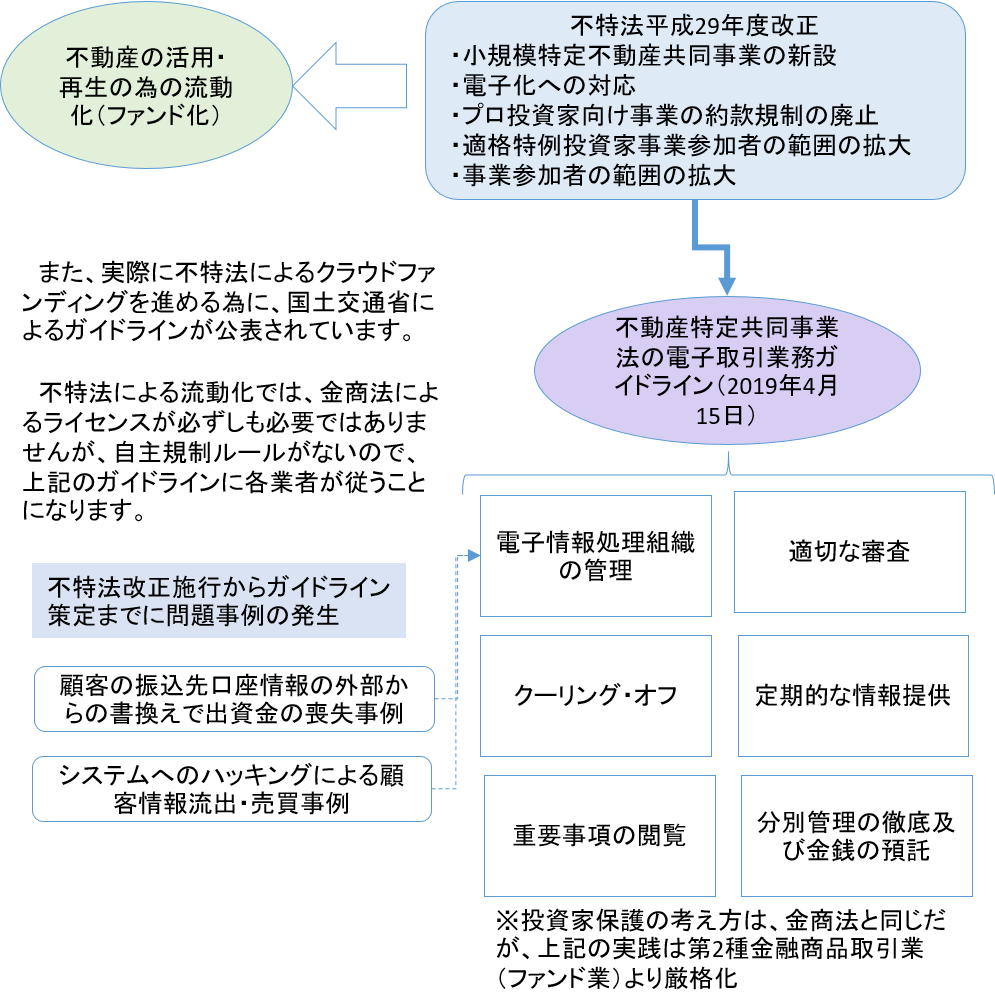

一方、国土交通省の後押しもあって、不動産流動化のクラウドファンディングとして不動産特定共同事業法の改正が行われ、電子取引業務として2019年4月には実行の為のガイドラインも整備されています。

☆STOと不動産クラウドファンディング

STOについては、トークン設計の自由さや、販売ルートの拡大しやすさなどでは、新たな資金調達方法として注目されています。

☆STOへの期待

STOが、今後新たな資金調達方法として、上場企業のファイナンスの代替、ICOの代替、ソーシャルレンディングの問題解決策、不動産流動化案件の一般投資家への拡大などに展開していく可能性は大きいのではと想定しています。

☆STOビジネス展開可能性のイメージ

【2019年10月時点】

クラウドファンディングは、イメージとしては世間一般に定着してきましたが、金融ビジネスとして見直してみた場合、まだ創生期若しくは成長期とその混乱の中にあるのではないかと思いますします。

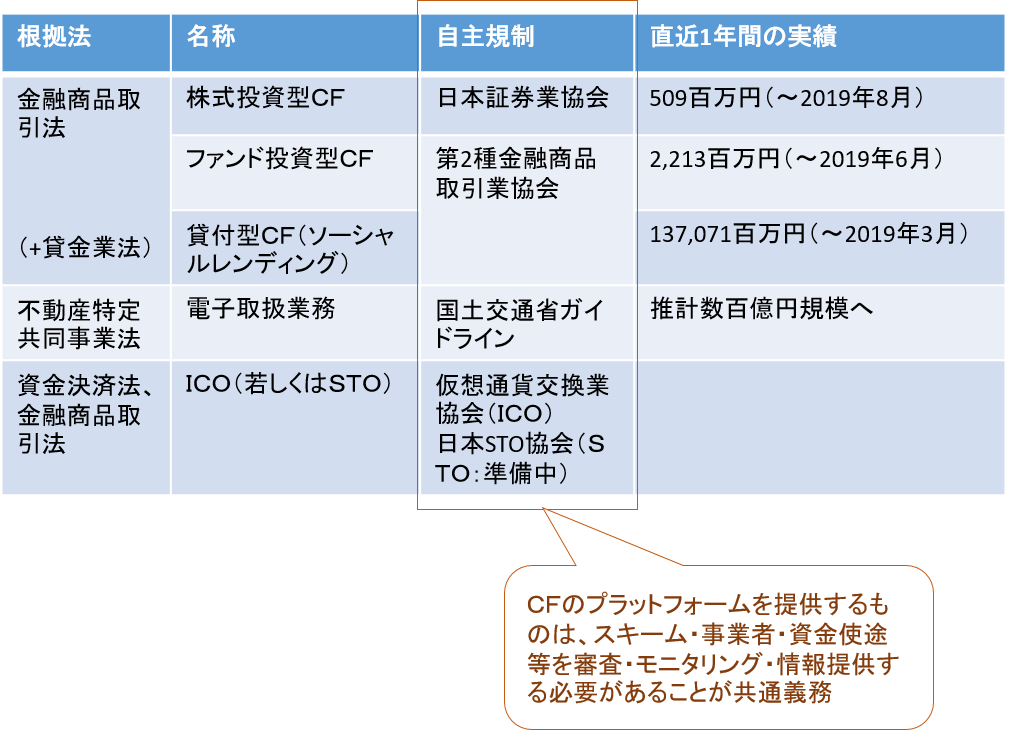

クラウドファンディング(CF)としての定義は、インターネットを利用して、不特定多数から、リスクマネーを調達するというものですが、現状は次の様になっています。

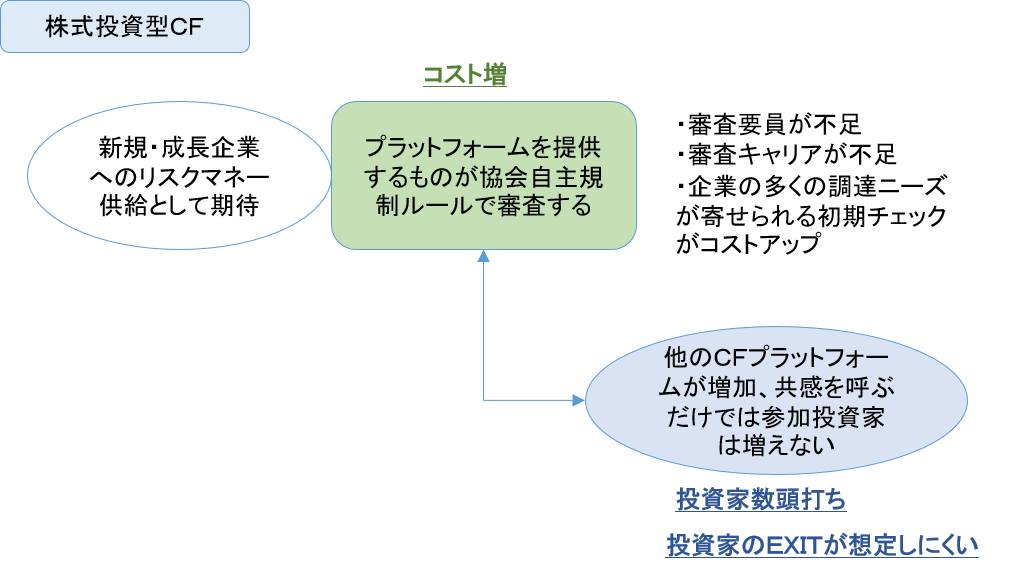

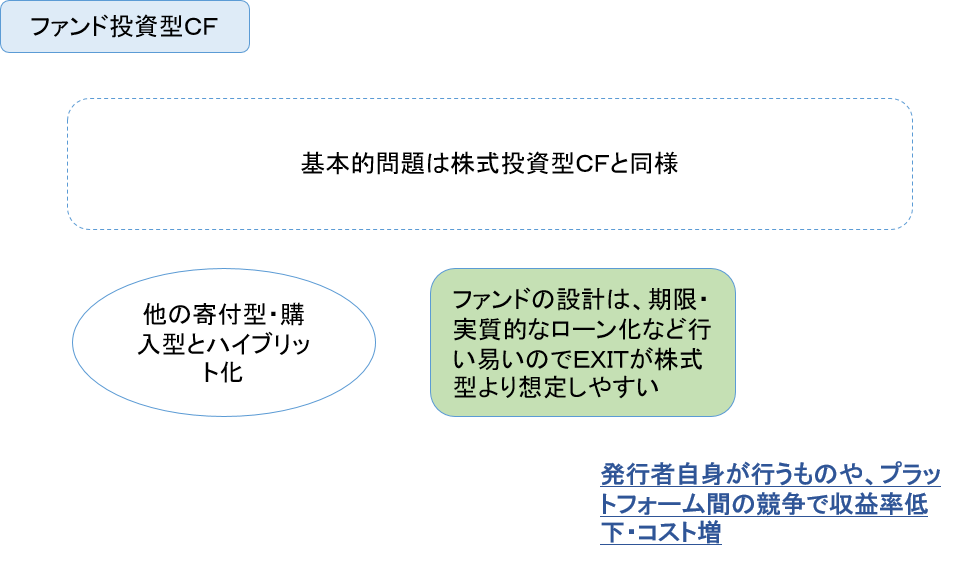

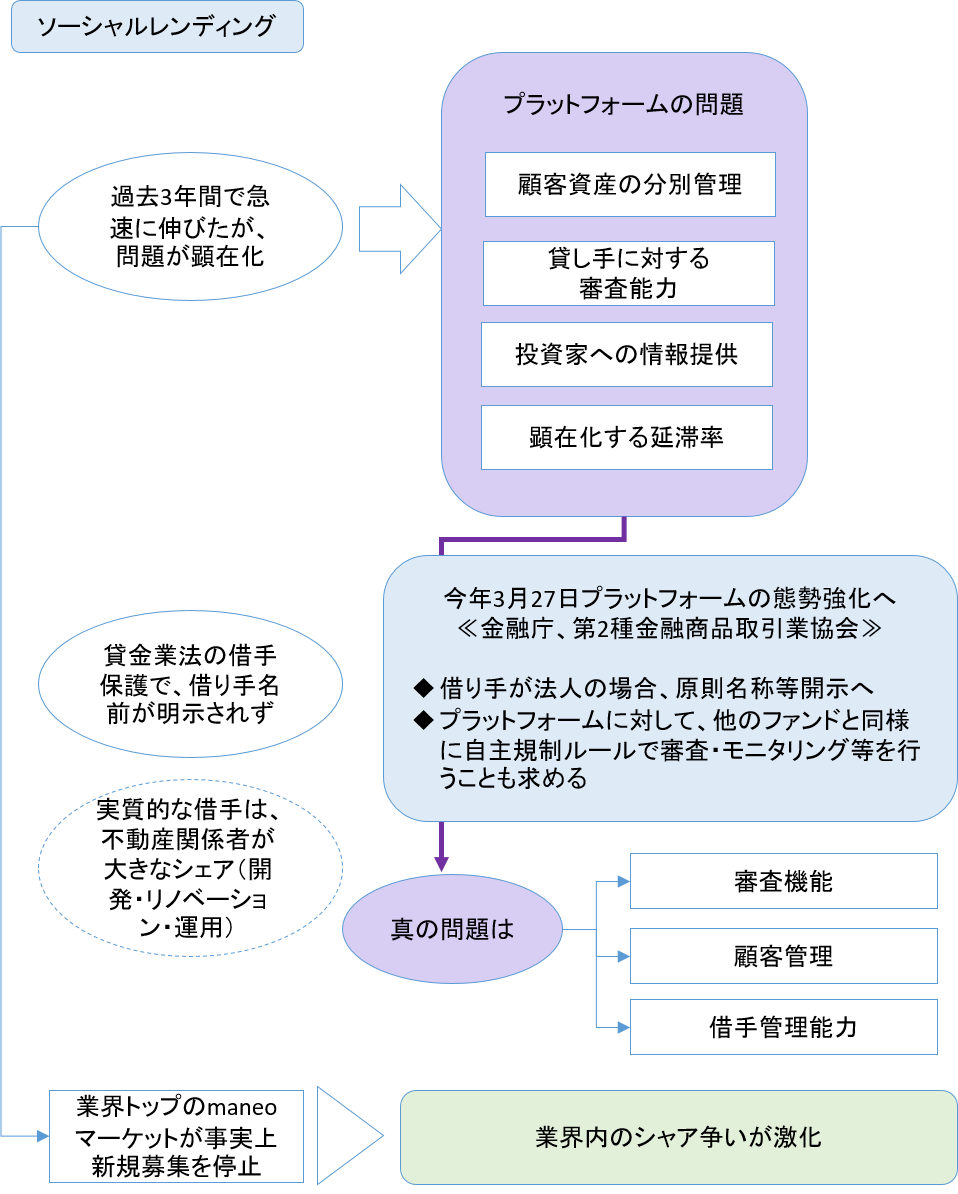

各クラウドファンディングにおいては、以下の様な問題が顕在化しています。

不動産特定共同事業法は、不動産を流動化して複数の投資家で運用していくルールを定めたものですが、平成29年度改正(施行2017年12月~)により、電子取引に関する条項が明文化されたり、特例事業参加者の範囲拡大などの規制緩和で、この分野でのクラウドファンディングを進める環境が整ってきました。

証券業界は、金融行政やICTへの対応・フィンテックなどにより今大きな変化を求められており、大手・ネットそして地方証券会社それぞれがビジネスモデルの進化を求められている状況です。

そのような業界環境にあって、地銀系証券会社はどの様な課題を抱え、どの様な方向に進んでいくのでしょうか。

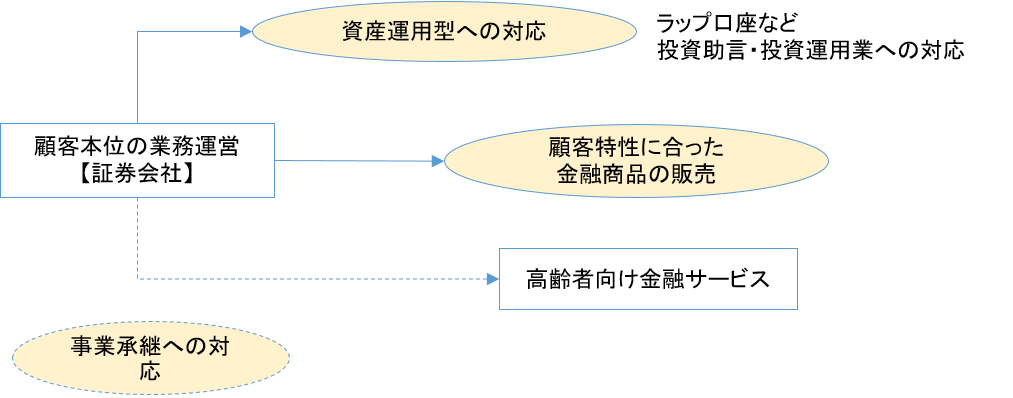

また、地方証券会社として求められていることについては、以下の様な金融庁の方針が示されています。(金融庁:利用者を中心とした新時代の金融サービス ~金融行政のこれまでの実践と今後の方針~ (令和元事務年度)令和元年8月より)

◇準大手・地域証券会社【昨事務年度の実績】

準大手・地域証券会社については、各社の規模・形態等が多様で経営状況や課題等も様々であることを踏まえ、メリハリをつけたモニタリングを行った。その結果、外国株式の投資勧誘時に重大な法令違反が認められた先には厳正な監督対応を行ったほか、投資信託の解約引止めを行っていた先には自主的な改善を促した。

地域で中心的な役割を果たしている証券会社に対して、ビジネスモデルに焦点を当てたモニ タリングを行った結果、他社にない独自サービスを提供している事例(※株主コミュニティや地元企業へのアナリスト・レポート対応など)や、従業員の働き方の改善に取り組んでいる事例が見られた。また、他の地域証券会社とグループ化・連携を進めている証券会社があり、営業面だけでなく法令遵守態勢等の非競争領域での連携を進めている事例も見られた。

◇準大手・地域証券会社 【本事務年度の方針】

投資家保護のための態勢整備等を中心にメリハリをつけたモニタリングを継続して行う。 中でも経営改善への意欲はあるもののビジネスモデルの確立に悩む証券会社については、 経営トップとの対話などを通じて、経営改善策の具体化に向けた議論の活性化を促していく(※他業種との連携、地元企業とのビジネスの在り方などが想定される)

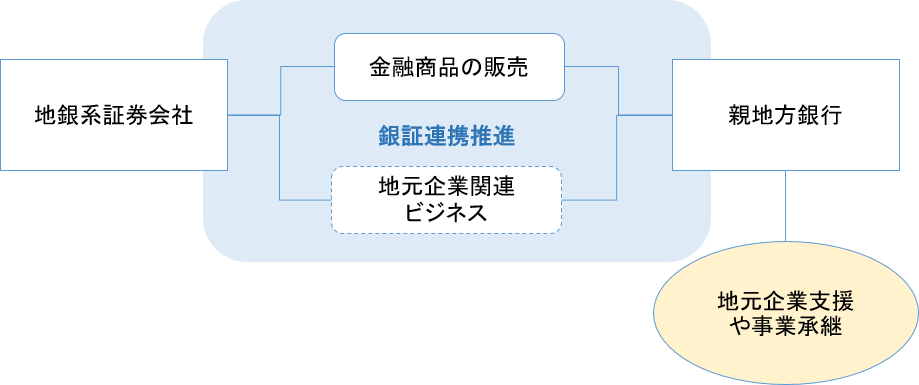

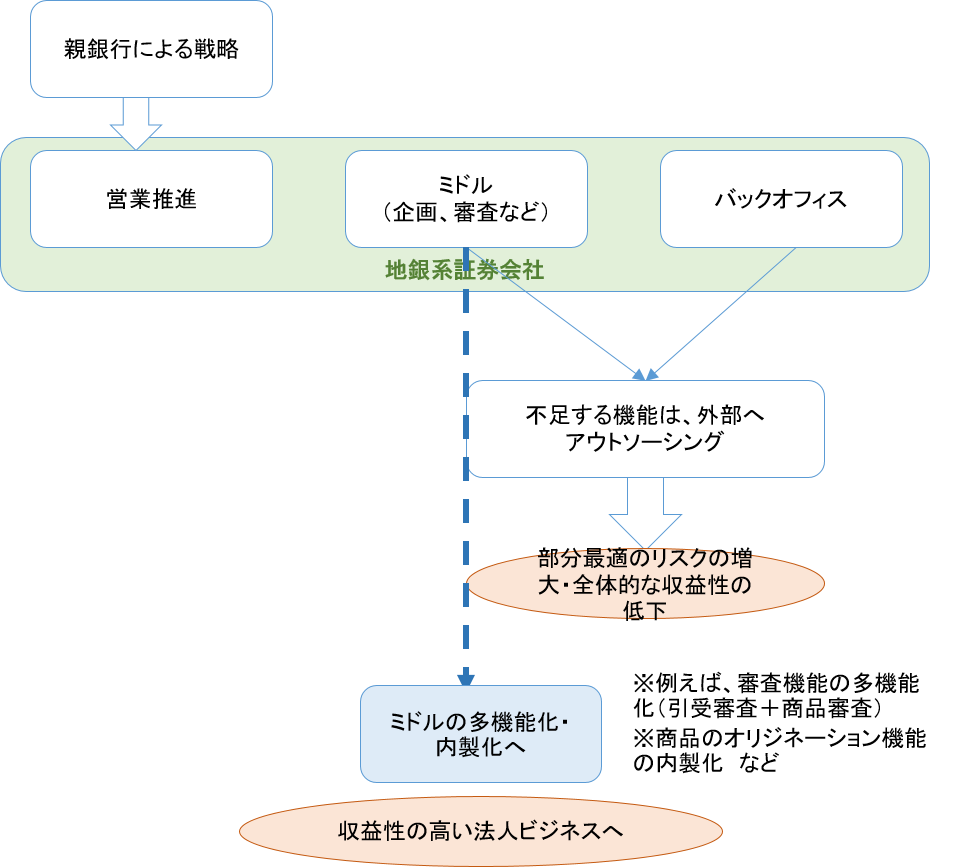

地銀系証券会社は、地方証券会社の役割と銀証連携を求められる銀行系証券会社としての複合したビジネスモデルですが、最近の状況は以下の様なものです。

♦銀証連携の進み方

仕組み債やリスクの高い投信は子会社証券、リスクが限定出来るものは銀行の窓販といった戦略が基本ですが、子会社証券の成り立ち(新設方式、地元証券の子会社化、東海東京証券との合弁方式)によっては証券会社の販売員の確保が充分でないケースが目立ってきたように思われます。

また、野村證券と山陰合同銀行の連携(子会社のごうぎん証券の解散、銀行の野村證券の仲介業者化)については、いままでの地方銀行の証券ビジネス戦略に一石を投うじています。

仕組み債やリスクの高い投信は子会社証券、リスクが限定出来るものは銀行の窓販といった戦略が基本ですが、子会社証券の成り立ち(新設方式、地元証券の子会社化、東海東京証券との合弁方式)によっては証券会社の販売員の確保が充分でないケースが目立ってきたように思われます。

また、野村證券と山陰合同銀行の連携(子会社のごうぎん証券の解散、銀行の野村證券の仲介業者化)については、いままでの地方銀行の証券ビジネス戦略に一石を投うじています。

♦商品戦略

外国債券、外貨建て保険などに注力しているところもありますが、この分野でも“顧客本位の業務運営”の影響が出始めています。また、商品供給を大手証券等に頼る為、証券子会社サイドの商品部機能が課題となっているところもあるようです。(理想は、証券子会社において、銀証連携で進める商品戦略を策定できたり、在庫を抱えるリスク管理が出来ることではないかと考えますが・・)

なお、地方証券会社としては確定利回り商品として地方債や地方電力債は有力な金融商品だと思いますが、供給の方は減少傾向にあり、社債等で地元投資家需要に応えられるか課題となっています。

♦店舗戦略

銀行支店において証券店舗を併設するような銀証一体になった店舗戦略が進んでいます。しかし、証券支店業務を支え得る人員確保は、フロント・バックとも不足していますが、一部ではバック機能のアウトソーシングの動きも見られます。

♦提携戦略(同業以外)

一部の地方証券会社では、地元大学・フィンテック企業・M&A仲介者などの金融商品取引業以外との業務提携が進んでいます。地方銀行とM&A業者に業務提携は案件紹介ベースで行われていますが、地銀系証券における異業種との提携は未だ目立ったものがありません。

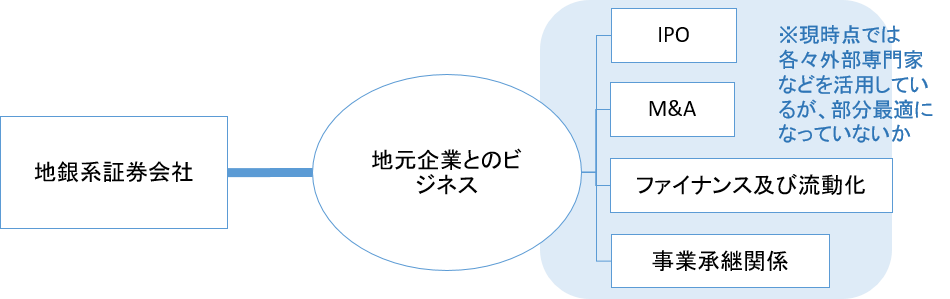

地銀系証券会社は、金融商品の販売において銀証連携を進める事は当然ですが、親銀行が取り組みを強化している事業承継や地元企業への支援も、証券ビジネスとして収益性のある法人ビジネスとして確立していくべきだと考えます。

地銀系証券会社の地元企業関連ビジネスが、収益性のあるビジネスとして成り立つ若しくはその予定があるのかが問題ではないかと思います。勿論、親会社の行っている地元企業支援やM&A・市場誘導業務はありますが、子会社の証券会社において、法人ビジネスとして銀証連携を進めるものとなっているかが、地銀系証券会社しいては地方銀行グループとしての課題になっています。(以下、項目別の現状と課題)

♦IPO

地元企業にリスクマネー供給を行うのに最も分かり易いのはIPOですが、地銀系証券会社が主幹事として関与することが理想です。しかし、実際にIPOは審査機能が重要でこれに経常的なコストや人員の確保か必要となる為、地方銀行グループとしての長期戦略がなければ実際に対応していくことは難しいと言えます。

また、他社案件の地元企業IPOに、幹事として参加することは良いことでしょうが、それだけでは収益性は低く、法人営業・審査などインフラコストに見合っていないことも事実です。

結論から言えば、IPOは上場後のファイナンスやM&Aまで想定しなければ、インフラコストを考慮して地銀系証券会社で本格的に取組むということにはなっていません。

♦M&A

地元企業に関係した地方銀行のM&A実績としては随分積み上がってきたように思います。しかし、概ねM&A仲介業者を介した案件(紹介料が収入源)が多いのも事実ではないかと思います。一方、M&A案件の収益性を向上(M&A手数料そのものの獲得)させる為、自ら主体的にM&Aを進めようとする動きも地方銀行では増えているようです。

この地方におけるM&Aビジネスに、地銀系証券会社が関与していくというのは現状では余り現実的ではありません。(M&A仲介業者への紹介料が親銀行ですし、そもそもM&Aの相談を受けるような法人活動が行われていないケーズが多いため)

♦ファイナンス及び流動化

地元企業にリスクマネーを供給するのは地方証券として期待されるところですが、現状では地方及び地銀系証券会社において目立った取組みはありません。

♦事業承継関係

地方銀行が注力している事業承継において、証券会社としては未公開株式の纏まった売買、株主コミュニティを利用した疑似TOB、事業資産の流動化対応などが考えられますが、証券業協会などで議論はされるものの、未だ実績はありません。

♦クラウドファンディング

地元企業支援など地方銀行による購入型を中心としたクラウドファンディングへの協力体制はありますが、購入型・投資型含めてクラウドファンディング業者の収益性が課題になっています。将来的には、地元企業のファイナンスでの利用目的で株主コミュニティや地元資産の流動化で地銀系証券会社で利用可能かもしれませんが、現時点ではそのような動きはありません。

実際のビジネス推進にあたっては、以下の様な括り方が現実的ではないかと考えます。

地元企業関連の具体的ビジネスとしては、ファイナンス(エクイティ・私募債)や資産流動化とそのリテールへの商品化、事業承継に対するM&Aの地銀グループとしての証券機能提供などが収益性のあるビジネスが考えられます。